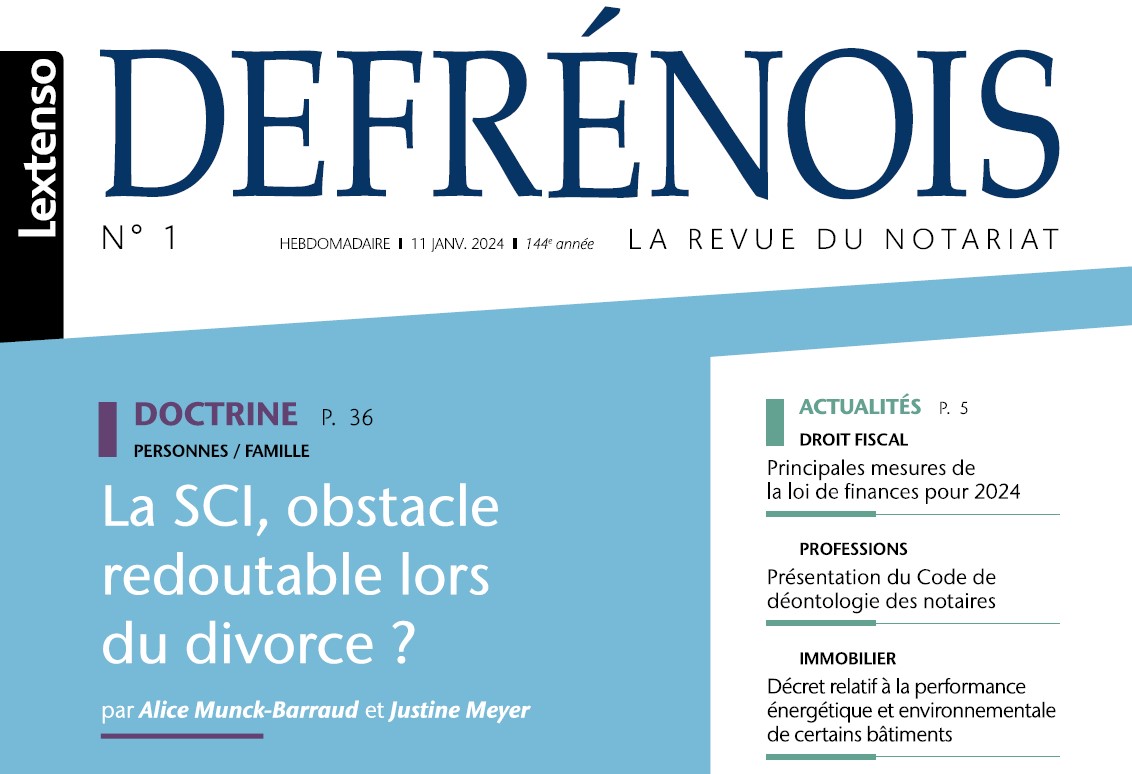

En collaboration avec Maître Alice Munck-Barraud, avocate, Maître Justine Meyer vient de publier un nouvel article dans le Defrénois : « La SCI, obstacle redoutable lors du divorce ? »

Elle y aborde la question complexe des SCI qui, soumises à leurs propres réglementations et statuts, perturbent bien souvent le juge lors d’un divorce. Comment régler la question de l’attribution du logement familial ou de la prise en charge de l’emprunt par un époux seul quand c’est une SCI qui détient le bien immobilier ? Quelles sont les solutions, les conseils pratiques, pour faciliter le divorce d’époux-associés ?

Vous pouvez retrouver l’article complet ici.